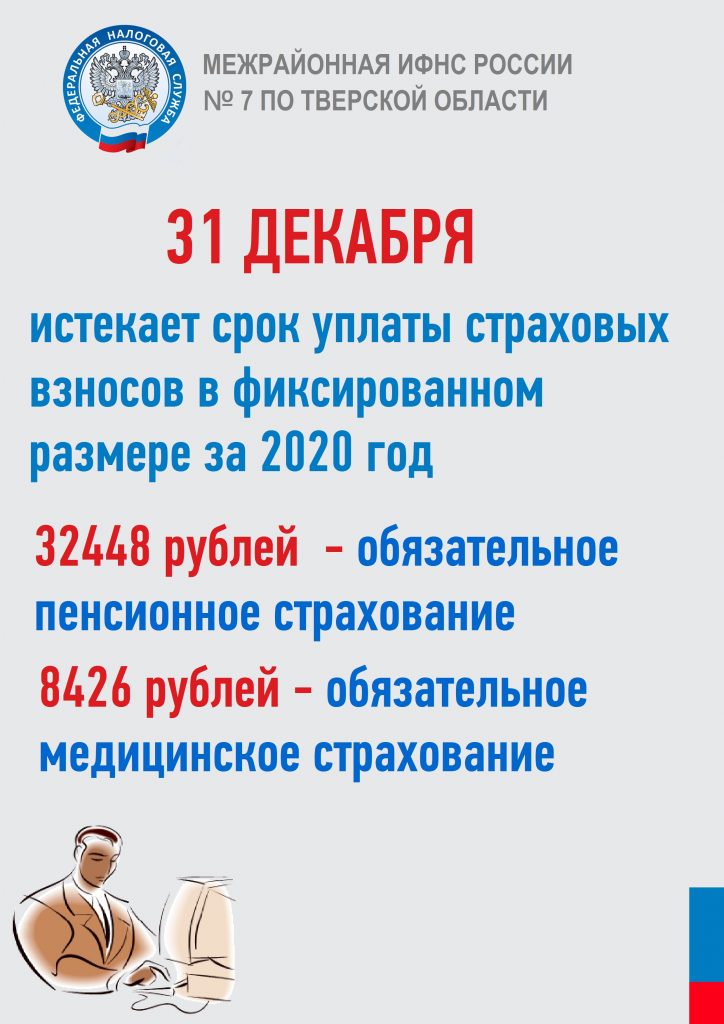

1 декабря 2020 года истек срок уплаты имущественных налогов физических лиц (за квартиру, жилой дом, земельный участок, транспортное средство). Начиная со 2 декабря на задолженность начисляются пени.

Если обязанности по уплате имущественных налогов в установленный законом срок не исполнены, в адрес налогоплательщиков направляются требования об уплате налогов, сборов, пени, штрафов, процентов.

Рекомендум своевременно уточнять наличие задолженности по имущественным налогам физических лиц с помощью сервиса: «Личный кабинет налогоплательщика для физических лиц», на официальном сайте ФНС России или личного обращения в налоговую инспекцию.

Наиболее удобный способ оплаты налогов это — Единый налоговый платеж физического лица (ЕНП).

ЕНП — аналог электронного кошелька, куда гражданин может перечислить денежные средства для уплаты налогов. Это своеобразный «авансовый кошелек» налогоплательщика, куда он вносит деньги для последующей уплаты налогов и задолженности по ним.

Внести ЕНП можно непосредственно через «Личный кабинет налогоплательщика физического лица», либо через интерактивный сервис «Уплата налогов и пошлин или осуществить по реквизитам налогового органа по месту жительства налогоплательщика — физического лица (при отсутствии места жительства – по месту пребывания)». Зачет платежа налоговые органы проводят самостоятельно, в первую очередь, направляя, денежные средства на погашение налоговой задолженности, если таковая имеется. Информация обо всех проведенных операциях отражается в Личном кабинете налогоплательщика.